一、4月份行情走勢回顧

4月玉米主力合約1309期價振蕩走低,并一度跌破2400元/噸大關, H7N9新型禽流感是此次價格下挫的主要推手,其對養殖業尤其是家禽業,產生了巨大影響。

4月玉米主力合約整體呈震蕩下行走勢,截止4月24日,1309合約最高價報2462元/噸,月收盤價較上月跌92元/噸。合約總體成交量和持倉量明顯增加,持倉量創9個月以來新高。

二、基本面分析

(一)國內供求格局略偏緊

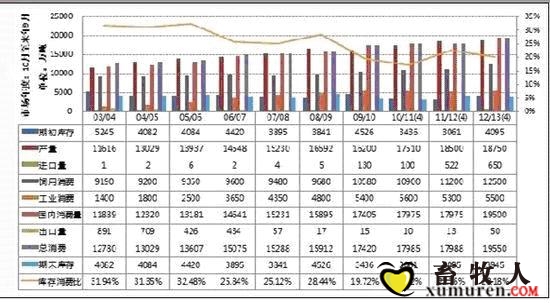

2012/13年度全國玉米播種面積增幅4%左右,增長地區主要集中黑龍江省,由于天氣及災害影響,實際產量增幅并未達到預期,預計12/13年度國內玉米總產量在18750萬噸,較上年增長250萬噸。

今年農戶種植玉米未能實現增收,華北地區小麥和玉米種植收益相當,這將影響農戶玉米種植意愿,東北地區玉米種植收益仍好于大豆,預計2013年東北農戶種植心態偏謹慎。

三月份以來,東北地區玉米供應量大幅增加,但水分偏高不易儲存,華北地區玉米可走貨數量不斷減少;東北玉米走往銷區數量增加,價格優勢明顯,但當地飼養企業仍然多以華北玉米和西北玉米為主。當前北方港口玉米滯銷現象明顯,港口庫存仍高,南方港口消化庫存能力尚可。

預估12/13年度玉米飼用消費為12500萬噸,預計12/13年度玉米工業消費為5500萬噸。預估2011/12年度玉米的期末庫存為4095萬噸,玉米的庫存消費比為22.8%; 2012/13年度玉米的期末庫存為3945萬噸,玉米庫存消費比為20.18%。

(二)港口庫存高企,壓力待消化

受港口供應暫時充足影響,貿易商環節收購價連續下跌。伴隨近期產地上量的持續充足,預計后期北方將港口承接壓力仍舊偏高,報價上升動能不足。

南北港口后期去庫存速度將快于常年。當前廣東港口45萬噸庫存放在去年可供使用18萬噸,而以當前的日均走貨量來計算,僅夠使用約12天。雖然當前北方港口庫存在350萬噸以上,但生豬存欄量仍處較高水平、而小麥替代玉米由于營養均衡問題在一定程度上受到限制,所以養殖業對于玉米仍存剛性需求。

此外,鐵路運費上漲后北方港口又要供應沿海銷區的部分飼料廠,后期北方港口糧源消化渠道將呈現多元化,去庫存速度也將快于往年。因此當前的南北方港口高庫存帶來的壓力不能用過去的消費量來衡量。

(三)深加工方面——酒精市場消費低迷

現階段淀粉、酒精產品消耗緩步進行中,但基于天氣的持續回暖,酒精市場消費呈現低迷態勢,面對較高的經營壓力部分酒精企業已經停產。企業原料采購方面,東北地區深加工企業迫于廠門到貨量的持續增加,收購價格承壓回落。

(四)新作生長受到天氣影響,未來年度產量或下降

去年冬季至今年春季,黑龍江省降雪總量首破1952年同期之最,較常年高出109%。大面積耕地被積雪覆蓋,氣溫回升后形成嚴重內澇,極大程度影響后續春耕工作開展,省內多地玉米播種期將推延到五一以后,個別地區或延遲至五月中旬。受災嚴重地區已經出現了玉米重新改種回大豆的現象,早熟玉米播種面積也有所擴張,一場作物間的種植面積之爭已經展開。

(五)玉米進口量走低

海關數據顯示, 3月份我國進口玉米23.70萬噸,低于上年同期的47.19萬噸,同比下降49.80%;也低于上月的39.41萬噸,環比下降39.85%。進口國數量分布主要為美國23.689萬噸、老撾0.0185萬噸和秘魯0.005萬噸。我國主要進口海關數量分布為南京海關10.86萬噸、上海海關5.52萬噸、天津海關5.48萬噸和寧波海關1.82萬噸等。

本年度至今,我國累計進口玉米數量已達212萬噸,比上年同期減少26%。根據美國最新出口檢驗報告數據計算,去年10月至今年5月玉米到港總量預計為245萬噸。國家糧油信息中心4月預計,我國2012/13年度進口玉米數量為300萬噸,仍將遠低于上一年度523萬噸的水平。

根據美國最新出口檢驗報告數據計算,去年10月至今年5月玉米到港總量預計為245萬噸。預計我國2012/13年度進口玉米數量為300萬噸,仍將遠低于上一年度523萬噸的水平。

(六)禽流感產生一定利空影響

H7N9新型禽流感自4月初發生以來,對養殖業,尤其是家禽業,產生了巨大影響,主要表現在企業和農戶受損嚴重,禽類存欄量下降,飼料消費低迷等幾方面。玉米需求目前已受到明顯抑制,主產區玉米價格疲弱,走貨不暢,作為全國最大的禽類養殖和禽料生產基地華北地區,表現更為明顯,預計禽類產品價格低迷期和此次禽流感對玉米需求的影響將持續至少2-3個月。

H7N9來襲,出于防護,人們對肉禽需求量下降,為避免疫情擴散,在上海已經出現活禽撲殺,江浙一帶嚴禁外地活禽進入本地,這對肉禽養殖帶來較大沖擊,養殖戶信心受挫,貿易商及飼料廠不敢盲目建立庫存,采購積極性下降,玉米庫存充裕的飼料廠以消耗庫存為主,中小型飼料廠以隨用隨采為主,由于疫情帶來的影響尚不能確定,因此貿易商也持謹慎態度收購。

除H7N9對禽類產生較大影響外,春節過后,生豬價格持續下跌,對豬價也產生了較大的影響,生豬出欄量增加,存欄下降,養殖戶經營虧損,對飼料廠欠款采購,飼料廠資金周轉率下降,豬肉行情的不見好轉也令小型養殖戶失去信心,飼料廠和中間商原料采購心態謹慎。在豬肉價格持續走弱和H7N9疫情的影響下,各方主體態度謹慎,短期利空玉米期現貨。

三、CFTC持倉分析

截止4月16日,從CFTC基金持倉來看,基金凈多持倉為144581張,近期有所回落。基金凈多持倉的變化已和美玉米期貨價格的變化明顯發生分歧。

從目前情況看,美玉米價格有逐漸走弱趨向,那么基金后期減持多頭凈持倉的概率很大,這樣的情況下,將導致玉米期貨價格繼續下跌。

四、5月份展望

禽流感事件打壓飼料需求、整體商品出現下跌的空頭氛圍、港口庫存高壓等利空侵襲下,玉米需求減弱,現貨和期貨價格下調,短期利空影響下,價格受到一定的打壓。但國內東北天氣因素導致玉米播種不利,對未來玉米產量將產生影響,這在一定程度上將起到支撐作用。另外,東北部分地區農戶手中玉米出現霉變現象,后期玉米變質程度將更加明顯,這變相的降低了國內玉米的有效供給。因此未來玉米價格仍有反復過程。 文章觀點僅代表個人與網站無關

|

京公網安備 11010802025824號

京公網安備 11010802025824號