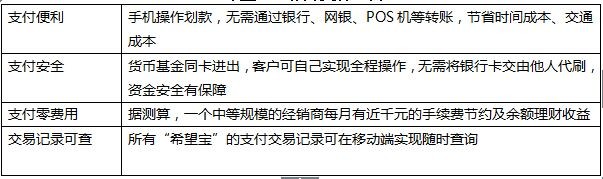

2015年12月4日,新希望發布公告稱,公司推出產業鏈增值支付工具——“希望寶”,并選定沂蒙特區作為本次業務的試點區域,主要針對目前現金支付的客戶進行推廣,逐步引導客戶使用“希望寶”貨幣基金作為支付工具,從而減少現金及類現金支付業務。華泰聯合證券有限責任公司作為新希望六和持續督導的保薦機構,在嚴格核查的基礎上,通過了這一事項。 希望金融作為新希望旗下唯一的農村互聯網金融平臺,依托新希望三十三年的農牧產業沉淀和強大的供應鏈優勢,深耕供應鏈金融市場,“希望寶”的推出無疑為希望金融供應鏈金融再添強大助力。 加深資產端優勢 據悉,養殖戶、經銷商等新希望客戶既可以通過“希望寶”購買新希望六和飼料等產品,又可以實現余額理財,據測算,一個中等規模的經銷商每月有近千元的手續費節約及余額理財收益。 “希望寶”作為支付工具

“希望寶”作為貨幣基金,資金專門投向國債、同業存款、央行票據等風險小、期限短的貨幣市場,安全性較高。個人用戶可以實現實時贖回、實時到賬;機構用戶可以實現 T+1 贖回,且無額度限制。 “希望寶”作為理財工具

依托新希望三十三年的農牧產業沉淀和強大的供應鏈優勢,希望金融在資產端具有天然優勢,據測算,僅新希望產業鏈上下游中小企業每年的融資需求就高達數百億元。未來隨著“希望寶”用戶規模的不斷擴大,希望金融將進一步掌握海量、真實的產業交易數據,借助先進的大數據分析精準篩選出優質客戶,進一步夯實希望金融在資產端的絕對優勢。 破解農業征信難題 長期以來,中國農村金融發展緩慢,究其根源,就在于當前農村信用建設遠遠滯后于金融形勢的發展,征信難成為中國農村金融發展的最大掣肘。目前,鑒于農村的交通狀況、農業生產的特點,甚至天氣狀況,農村征信工作基本采取人海戰術,而借助“希望寶”,希望金融則有可能徹底顛覆這種低效率的農村征信模式。 農村金融的四大特點

作為產業鏈增值支付工具,“希望寶”未來將開通開通各類便民繳費業務,為農牧業經營者量身打造一個集生產、生活、理財、融資于一體的生態閉環。借助“希望寶”積累的海量交易數據和信用記錄,希望金融則可以建立更為可靠、效率更高的征信體系。 以使用“希望寶”的養殖戶為例,如果希望金融能夠掌握他的生產記錄、養殖狀況以及連續交易狀況,那么,就可以非常清楚地判斷是否要對他進行授信。當這些數據積累到一定程度后,必將促進希望金融建立一套更科學、嚴密、合理的征信體系和數據模型。 市場經濟就是信用經濟,未來,隨著農村互聯網金融領域數據的不斷積淀,希望金融將在資產端和風控端更加具有競爭優勢。 |

京公網安備 11010802025824號

京公網安備 11010802025824號